Les modes de financement

- Achat sur fonds propres : acquisition par le cash disponible

- Achat à crédit sur emprunt : acquisition par le cash de la banque

- Achat en crédit-bail (leasing) LOA (location avec option d’achat) : acquisition par le prêteur, puis potentiellement par l’entreprise sur la valeur résiduelle

- Location en crédit-bail (leasing) LLD (location longue durée) : acquisition par le prêteur

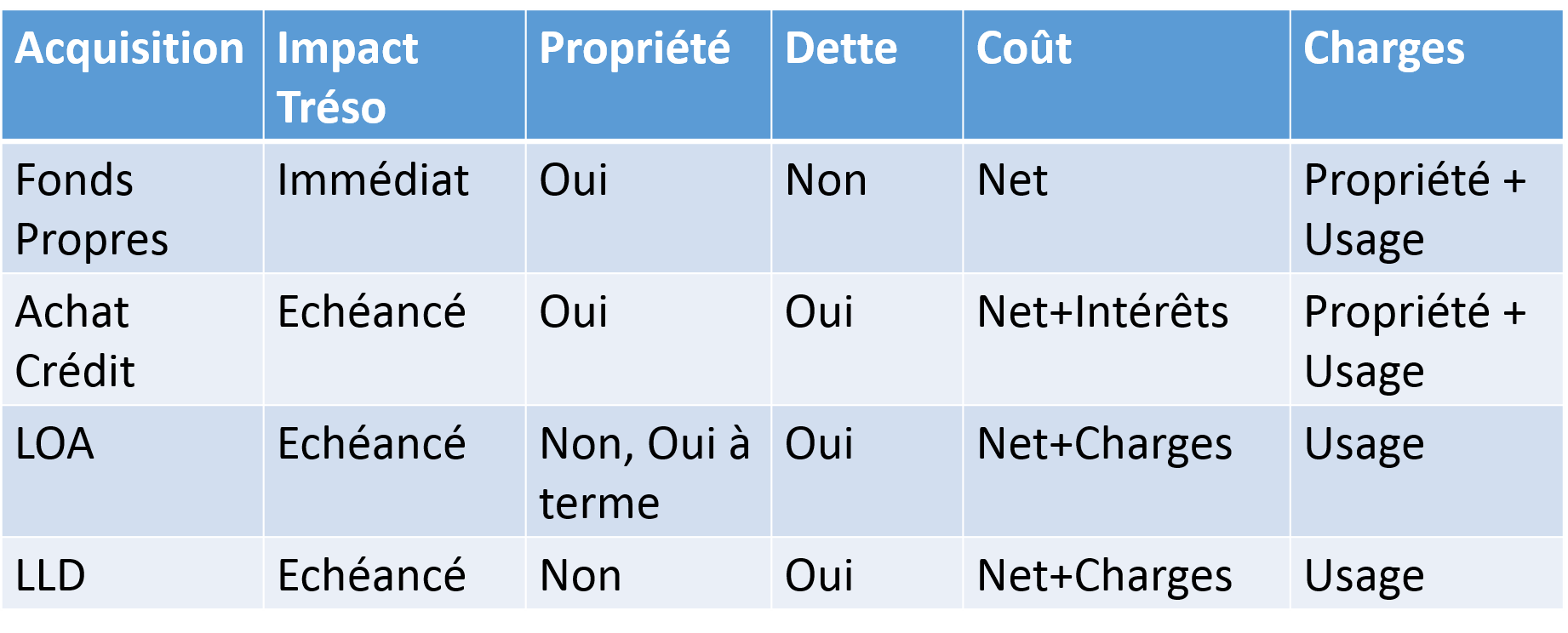

Comparatif qualitatif

Mesurer les frais

- Frais d’acquisition : dossier, frais d’acte, carte grise ….

- Première échéance : souvent plus importante en crédit-bail

- Durée d’amortissement : comparée à la durée du crédit

- Taux de crédit : impacte les frais d’intérêts

- Le montant des échéances : inclus la marge du loueur

- Charges de propriété (assurance, révision annuelle, maintenance standard, etc) : vérifier leur couverture par le contrat de location

- Charges d’utilisation (assurance, entretient) : à anticiper

- Frais de sortie : remise en état, solde pour l’option d’achat, transfer de propriété, etc

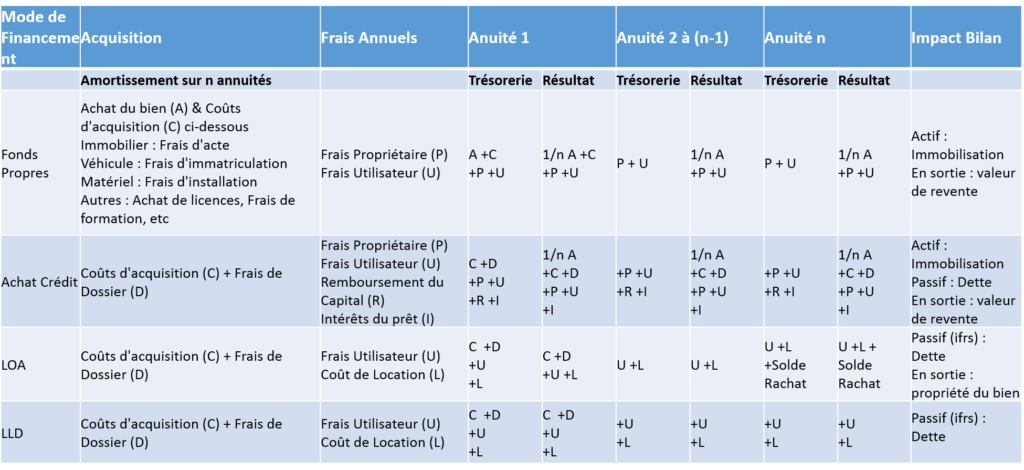

Comparer les coûts

- Le principe : comparer les coûts d’acquisition, coûts d’usage et coûts de propriété sur la période d’amortissement, ainsi que la valeur résiduelle en fin de période

- La comparaison doit prendre en compte l’impact sur la trésorerie et sur le compte de résultat annuel

- Les formules peuvent faire peur, mais elle ne sont pas si compliquées quand on s’y met…

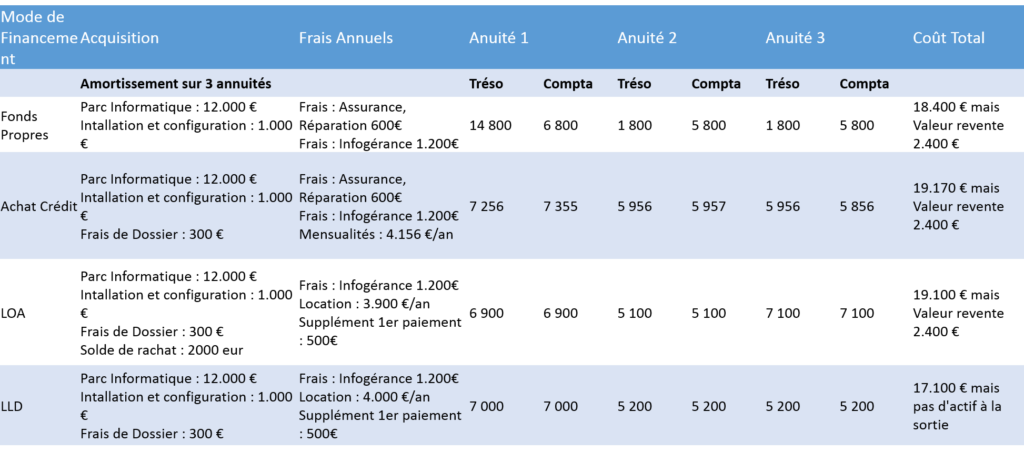

Exemple fictif

- Investissement dans un parc informatique d’une valeur de 12000 euros

Conclusion

Décider du mode de financement d’une immobilisation, c’est :

- Faire un choix sur sa trésorerie (préservation à moyen terme, contre limitation de son endettement)

- Vouloir ou non conserver le bien au-delà de l’amortissement (risques d’usure, d’obsolescence et de maintenance, contre coût de remplacement et amélioration de la marge opérationnelle avec un matériel totalement amorti)

- Piloter son Bilan (Fonds propres / Immobilisation à l’Actif / Dette au Passif)