Les immobilisations sont des biens ou prestations, acquis ou créés, pour servir plusieurs années à l’exploitation de l’entreprise

- Frais de création de la société

- Achat de bureaux

- Matériels informatique

- Véhicules

- Création d’un site de e-commerce

- Prise de participations dans des sociétés tierces

- Montage d’un prototype de démonstration commerciale

- etc…

Conditions réglementaires pour pouvoir former une immobilisation

- Etre identifiable (donc un élément concret, délimité de manière formelle, et référencé)

- Procurer des avantages économiques futurs à l’entreprise : c’est le point qui fera la différence entre une page d’accueil web non amortissable, et la création d’un site marchand amortissable ; ou entre de la recherche (incertaine par essence) et certains développements (conception et test d’un produit commercialisable)

- Avoir une valeur économique positive (> 500 eur en France)

- NOTA : ce seuil de 500 eur peut s’appliquer à une valeur individuelle, ou un agrégat de valeurs faisant plus de 500 eur

Exemple pour un consultant :

- 1 ordinateur à 600 eur est amortissable individuellement

- 1 ordinateur à 400 eur + 1 imprimante à 150 eur peuvent former un « parc informatique personnel » de 550 eur

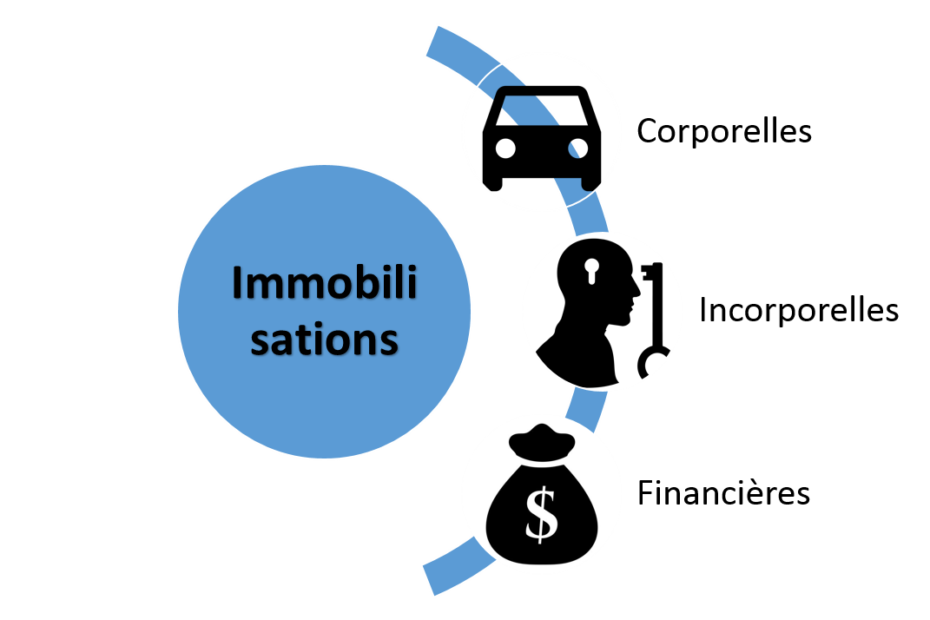

3 Catégories d’immobilisation sont distinguées

- Corporelles : Immobilier (terrains, bâtiments et locaux), Mobilier (équipements, véhicules, outils et machines, prototypes, etc)

- Incorporelles : Propriété Intellectuelle (brevets, marque, développements), Fonds de Commerce, les Frais de Constitution de l’entreprise, etc…

- Financières : Actions, Participations, Epargne bloquée, Prêts concédés, etc

Impact des immobilisations

- Trésorerie : Généralement payées à l’acquisition, les immobilisations entraînent une dépense immédiate, à moins d’être financées par la dette

- Compte de Résultat : La dépense de cash est immédiate, mais la charge au résultat est étalée sur la durée d’amortissement. Il s’agit donc d’une amélioration du résultat pour l’année en cours, et d’une baisse pour les années suivantes

- Fiscalité : Le résultat étant meilleur la première année (la charge n’est pas constatée immédiatement en totalité), l’IS peut aussi être plus important ; par contre, l’IS des années suivantes est diminué par les charges d’amortissement

- Bilan : Les immobilisations sont inventoriées à l’Actif du Bilan, il s’agit donc d’emplois stables;

- avantages : ce sont des acquis formalisés et suivis, qui renforcent la valeur tangible de l’entreprise ; les immobilisations fournissent une indication de la volonté/capacité de l’entreprise à investir pour adresser ses futurs marchés

- inconvénients : ce sont des charges fixes qui impacteront les résultats des années futures, quel que soit l’état du CA à venir (charges d’amortissement, coût d’entretient et de renouvellement, etc)

Durées d’amortissement légales

| Immobilisations | Durée d’Amortissement (Ans) |

| Bâtiments Commerciaux | 20 à 50 |

| Bâtiments Industriels | 20 |

| Immeubles à usage de Bureaux | 25 |

| Matériel | 7 à 10 |

| Outillage | 5 à 10 |

| Matériel de Transport | 4 à 5 |

| Mobilier | 10 |

| Matériel de Bureau | 5 à 10 |

| Agencement et Installation | 10 à 20 |

| Matériel Informatique | 3 |

| Brevets | 5 |

Quel intérêt de constituer des immobilisations?

- Renforcer le sentiment de solidité de l’entreprise : augmenter l’actif de son Bilan en augmentant la part des emplois stables ; inscrire « en dur » la part des acquis d’équipement ou de savoir-faire

- Rassurer ses créanciers avec un inventaire formel des emplois potentiellement « revendables »

- Montrer à ses investisseurs la part concrète de création de valeur durable en phase d’investissement

- Améliorer son résultat immédiat et réduire son IS sur les résultats futurs, en phase de croissance

Le cas particulier de la Preuve de Concept ou des Phases Pré-clinique dans les start-up

- Considérées comme des phases de recherche (l’obtention d’un produit viable est incertain), elles sont rarement immobilisées

- Dans le cas des start-up, je recommande pourtant de discuter avec votre expert-comptable du meilleur moyen de les immobiliser, en effet:

- Les livrables sont identifiables: prototype, rapport d’étude, validation d’un étape réglementaire, construction d’une méthodologie, etc

- L’intérêt économique pour l’entreprise est indiscutable: la complétion de l »étape permet d’atteindre le tour suivant de financement

- Avec un peu de rigueur, c’est assez facile de les valoriser : dépenses externes + fiches de temps dépensés en interne valorisées à un taux standard; vous avez probablement déjà fait l’exercice pour bénéficier du CIR…

- Quels sont les contre-arguments ?

- Le résultat final est incertain : oui, vous n’aurez peut-être pas la validation de l’ARS dans 10 ans pour vendre votre médicament ; mais en attendant vous avez une bonne chance d’atteindre juste l’étape en cours pour financer la suivante

- Le FISC pourrait requalifier les coûts en frais de recherche non amortissable : le FISC s’intéresse à récupérer de l’IS indûment évité ; avec ou sans amortissement, vous avez certainement un résultat négatif pour quelques années ; d’où un risque faible

- Très cyniquement : soit vous passez le tour suivant, et le résultat vous donne raison ; soit vous ne passez pas le tour et l’aventure arrive à sa fin, donc ça ne devrait pas affecter la conclusion

- En attendant, vous mettez dans vos Actifs de quoi prouver à vos investisseurs que leurs fonds sont bien employés à créer de la valeur durable

CONCLUSION : LES IMMOBLISATION SONT UN MOYEN DE PILOTAGE

- stratégique : valorisation de ses actifs, augmentation de son ratio d’investissement, négociation sur la valeur générée…

- du résultat : limiter la surcharge d’une année pour une dépense dont l’utilité est à long terme

- fiscal : gérer son IS immédiat et futur

Et vous, gérez-vous vos immobilisations ou laissez-les vous à la discrétion de votre comptable?